金融科技这样赋能消费金融

刚刚过去的牛年春节掀起了一股消费高潮。无论是屡创新高的电影票房,还是餐厅、景区限流下的人头攒动,以及众多电商平台的优异“战绩”,都充分展现了人们的消费热情和购买力。业内人士看来,在新冠肺炎疫情得到有效控制的情况下,内需消费逐渐恢复,消费金融在拉动内需、促进消费升级、服务实体经济中的作用将更加明显。而金融科技与消费金融的融合,则极大地提高了金融服务的可得性和普惠性。

服务效率不断提升

“每到春节,红包都要发出去好几千元,还有各种应酬,手头有点紧,本来想买台新电脑,感觉只能推后了。”在成都某教育培训机构工作的陈翔,说出了不少人的感受。每到春节好事不少,但开销加大、手头拮据,很多想办的事情只能“将就”。

为了让“就地过年”更暖心,在牛年春节到来前,成都银行就适时推出多种普惠金融贷款,其中也包括针对工薪阶层推出的审批迅速、期限灵活的“随意分”信用卡消费分期。消费者无需抵押担保,就可以获得可用于装修、婚庆、旅游、医疗等日常消费的专项资金,最高可申请金额30万元,用款期限十分灵活,短至1天、长可到5年。

借助科技手段提升消费金融服务质效的金融机构显然不只成都银行一家,通过大数据技术的有效利用,金融机构能更加清晰地了解持卡人消费习惯、资金流水等,从而更精准地为消费者提供金融服务。在春节期间,包括中国银行、邮储银行、浦发银行、上海农商行等在内的多家金融机构都推出更便捷的消费金融服务,陪伴人们度过一个美满幸福的春节。

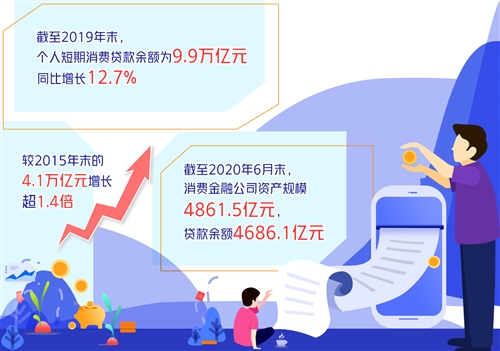

牛年春节的热闹景象正是我国消费金融发展的一个缩影。近年来,我国消费金融发展迅速,尤其是短期消费贷款增长明显。数据显示,截至2019年末,个人短期消费贷款余额为9.9万亿元,同比增长12.7%,较2015年末的4.1万亿元增长超1.4倍。根据中国银行业协会统计,截至2020年6月末,消费金融公司资产规模4861.5亿元,贷款余额4686.1亿元。尽管受疫情冲击,2020年消费贷款增速出现暂时性下降,但业内对消费金融的发展韧性一直有良好预期。中国银行研究院此前发布《全球银行业展望报告》称,预计2021年个人短期消费信贷余额将同比增长约15%。

“历史和国际经验表明,一国经济在走向成熟的过程中,居民消费数量和质量的提高将成为经济增长和结构升级的重要推动力。在构建‘双循环’新发展格局过程中,消费金融将在促进消费、扩大内需等方面发挥积极作用。”在招联金融首席研究员董希淼看来,金融科技是消费金融的核心竞争力。他说:“2021年,消费金融行业应深化金融科技应用,提升运营效率,适度降低信贷利率、降低客户成本,并加强贷款流向监控。”

“线上线下”双轮驱动

作为消费金融的重要组成部分,消费金融公司在2020年取得了令人瞩目的发展。突如其来的疫情既是消费金融公司共同面对的压力,也成为发展的试金石。在这场压力测试中,及早探索线上化发展,投入数字化能力构建的公司更经受住了考验。比如在疫情期间,马上消费金融以数字化全闭环能力和远程云办公技术,保障了线上服务零间断,实现了逆势下的高质量发展。仅用不到48小时,该公司就完成了云呼叫中心远程办公全部部署,以“AI+人+机器人”的人机协作立体化服务创新模式,保障金融服务全时段覆盖,通过人工智能、云平台和信息安全三大技术,实现了云呼叫中心远程办公的业务标准化、自动化、智能化,并免费开放技术资源,助力更多企业应对疫情冲击、顺利复工复产。

同样在疫情期间,中邮消费金融为受疫情影响的各类客户开通绿色通道,并上线“U邮云客服”,通过在线视频受理客户诉求、资金用途回访、线上调解处理等,拓宽“非接触式服务”渠道,在缓解客服压力的同时给予客户暖心服务。

多位业内人士向经济日报记者表示,疫情催生的“非接触式”金融服务发展还将加快,并成为消费金融的突出特点之一。中行研究院认为,接下来消费金融获客方式将向多元化演变,引入线上直播等新模式,深化互联网平台、智能家居等嵌入式营销;产品和服务向“数字化”转型,加快远程面谈、“无人银行”等新型服务模式发展;强化贷后管理的“非接触化”能力,催收“机器人”、区块链技术加快应用。

值得注意的是,消费金融的数字化发展,也改变了线上线下的协同发展模式。未来场景金融将进入深入挖潜的新发展阶段。也就是说,消费金融增长模式将走向“线上线下”双轮驱动的发展模式,消费金融公司需要搭建贯穿全渠道的生态圈和金融服务体系,全方位挖掘消费者的潜在需求。

科技助力防控风险

“风险防控能力是消费金融机构稳健发展的基石,也是衡量其合规水平的指标之一。”捷信消费金融公司有关人士表示。2020年末,银保监会下发《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》,要求消费金融公司根据自身发展战略和业务定位优化资源配置,强化自主风控能力建设,提高风险识别和应对能力。近期发布的《消费金融公司监管评级办法(试行)》中,风险管理权重占比最高,也侧面印证了这一点。

近年来,各消费金融公司积极推动渠道下沉,与传统金融机构错位发展,极大拓宽了金融服务的覆盖面。对此,业内专家表示,一般而言,下沉客户群体征信数据缺乏,还款能力存在较大不确定性,且社会对小额失信的惩戒力度不够,相关消费金融业务风险管理难度较大。这更需要对客户进行精准把控和智能管理,通过对客户进行千人千面的画像,提高风控水平,严控资产质量。

在实践中,多家消费金融公司都开始布局基于人工智能技术的反欺诈体系,用于保证账户安全、拦截个人欺诈和团伙欺诈,保障资产质量。以中邮消费金融为例,该公司已建立了涵盖全生命周期的风险模型架构,全面覆盖主要渠道和产品,完成定制化的申请评分、行为评分和催收评分,还建立起收入预测模型、资金饥渴模型等用于风险管理。招联消费金融通过风控模型创新应用,建设多维立体的防共债体系,能够对高风险客户提前识别、预警并管控,并在业内首创了“AI智慧大脑”,与贷后管理、客户服务等业务策略耦合。

此外,利用金融科技完善风控体系需坚守合规意识。“鉴于金融科技的本质是金融,消费金融公司应该严格遵循监管要求,在促进金融科技发展和防范风险积聚之间求得平衡。”苏宁消费金融公司总经理刘锋表示,“科技有利于提升消费金融公司的服务效率和质量,但是也需要警惕金融科技过度使用造成部分大型科技公司的市场垄断和不公平竞争,以及过度采集客户数据,侵犯客户隐私。”(经济日报-中国经济网记者 钱箐旎)