为民企融资拓渠道增信心

民营经济在稳增长、稳就业、调结构、促创新中有着重要作用。然而,当前受国内外多重因素的影响,民营企业面临的困难和挑战的范围和程度进一步加深,为民企拓宽融资渠道,解决生产经营面临的现金流问题,尤为迫切。

大力支持民企发债

3月27日,中国证监会表示,拟于近期出台包括推出科技创新公司债券、优化融资服务机制、发挥市场化增信作用等七大政策措施,进一步拓宽民营企业债券融资渠道,增强服务民营经济发展质效。

3月28日,中国银行间市场交易商协会(简称“交易商协会”)发布《关于进一步做好自律管理服务支持疫情防控和经济社会发展工作举措的通知》,提出持续做好民企发债融资服务。

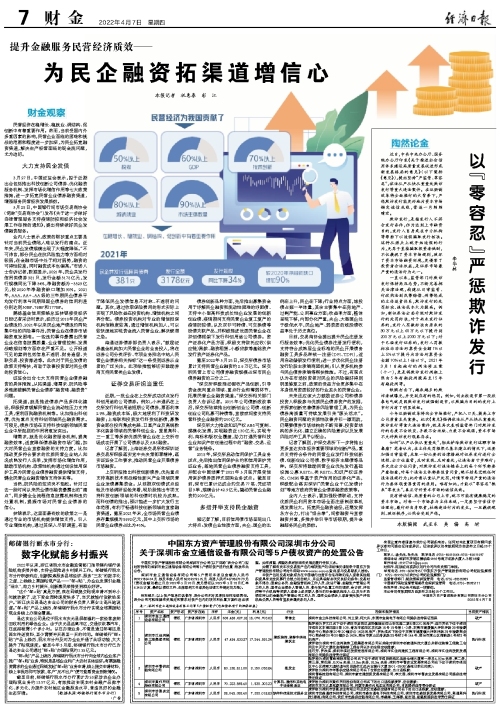

业内人士表示,政策的帮扶重点主要是针对当前民企债陷入难以发行的痛点。近年来,民企发债规模出现了大幅度降低。“不可讳言,部分民企在抗风险能力等方面相对较弱,在金融市场中处于相对弱势,融资的可得性较差,同时融资成本也偏高。”市场人士告诉记者,数据显示,2021年,民企共发行信用类债券381只,发行金额3178亿元,发行规模同比下降34%,净融资额为-3329亿元,较2020年净融资缺口增加90%。2021年,AAA、AA+、AA级的三年期民企债券平均发行利率与同期限国企债券的信用利差分别达到30BP、76BP和177BP。

鹏扬基金信用策略总监林锦接受经济日报记者采访时表示,经历过2018年民企产业债违约、2021年以来民企地产债违约两轮集中性的风险事件后,民营企业在债券市场融资愈发困难。一些违约事件暴露出民营企业在信息披露质量、企业管理控制、发展战略规划等方面存在严重不足。公开报道可见的案例包括信息不透明、财务造假、关联交易、投资激进等。此次对于民企发债的政策支持帮扶,有助于改善投资者对民企债的投资信心。

证监会出台七大支持民营企业债券融资的具体措施,从拓渠道、增需求、防风险等多维度破解民营企业债券“融资难、融资贵”问题。

拓渠道,就是推进债券产品多样化建设,积极探索缓解民营企业流动性压力支持工具,便利回购融资机制等。比如推出科创债,优先重点支持科创领域民企融资需求。可预见,债券市场在支持科技创新领域民营企业中所起到的作用将愈发突出。

增需求,就是优化融资服务机制,提高融资效率,适度降低债券融资市场门槛,加大对民营企业直接融资的支持力度。比如推动更多符合要求的优质民营企业纳入知名成熟发行人名单,发挥市场化增信作用,鼓励市场机构、政策性机构通过创设信用保护工具为民营企业债券融资提供增信支持,健全民营企业融资增信支持体系等。

当然,防风险的弦须臾不能松。针对过去一段时间以来民企债市融资暴露出的“痛点”,同步健全全流程信息披露机制和违约处置机制,提振市场对民营企业债券的信心。

林锦表示,这里面最有效的政策之一是通过专业的市场机构提供增信支持。引入专业增信机构,通过其深入尽职调查,有助于降低民企发债信息不对称、不透明的问题。其次,通过收取保险费用的形式实际上实现了风险收益在投资机构、增信机构之间再分配。债券投资机构对专业的增信担保机构信赖度较高,通过增信机构加入,可以较快速地实现资金流入民营企业,解决燃眉之急。

海通证券债券部负责人表示,“鼓励证券基金机构加大民营企业的业务投入,将在证券公司分类评价、专项业务排名中纳入民营企业债券相关指标”这一条受到证券从业者的广泛关注。此项举措能够切实鼓励券商支持民营类企业发债。

证券交易所担当重任

近期,一批企业在上交所成功试点发行科创用途的公司债券。例如,小米通讯在上交所发行科创用途短期公司债券,票面利率2.9%,融资成本低,极大地便利了科技研发融资;上海联和投资发行科技创新债,募集资金部分投向集成电路、卫星产业及高端数字化装备领域的民营科创企业。复星高科、三一重工等多家优质民营企业在上交所市场成功开展了公司债券以及ABS融资。

记者了解到,上海证券交易所和深圳证券交易所积极落实党中央决策部署精神,落实证监会工作要求,推动民营企业开展债券市场融资。

上交所拟推出科技创新债券,优先重点支持高新技术和战略性新兴产业领域民营企业发债募集资金。从前期双创债试点经验及市场调研经验来看,现阶段推出专项支持科技创新领域的科创债时机较为成熟。而科创债的推出,预计能进一步扩大发行主体范围,有利于畅通科技创新领域的直接融资渠道。截至2021年末,全市场民营企业债券存量规模为8692亿元,其中上交所市场的民营企业债券占比为45%。

债券创新品种方面,先后推出募集资金用于纾解民企融资和流动性困难的纾困债、支持中小型高科技成长性企业发展的创新创业债、疫情期间支持民营企业复工复产的疫情防控债,以及双非可转债、可交换债等股债关联产品,并积极推进优质民营企业在双创债框架下发行科创用途公司债券。资产证券化产品方面,积极支持依托应收(供应链)账款、融资租赁、小额贷款等基础资产发行资产证券化产品。

截至2022年3月25日,深交所债券市场累计支持民营企业融资约2.6万亿元。深交所民营上市公司债券融资规模占深市民企债券融资的三分之二。

“深交所积极推动固收产品创新,引导资金流向重点领域、重点行业和薄弱环节,拓展民营企业融资渠道。”深交所相关部门负责人告诉记者。2015年公司债新政改革后,深交所陆续推出创新创业公司债、创新创业公司私募可转债等,直接或间接支持民营科技企业融资约250亿元。

深交所大力推动知识产权ABS可复制、规模化发展,实现融资近130亿元,实现专利、商标和版权全覆盖,助力打通民营科技企业知识产权创造过程中的“融资、交易、运营”业务链条。

2018年,深交所启动信用保护工具业务试点,先后推出信用保护合约和信用保护凭证业务,落地民营企业债券融资支持工具,并配合中国结算于2021年3月底开展受信用保护债券质押式回购业务试点。截至目前,深市已累计达成合约交易77笔、凭证项目9单,规模合计42.9亿元,撬动民营企业融资约200亿元。

多措并举支持民企融资

据记者了解,目前信用债市场呈现出几大特点:发债企业性质方面,央企、国企的比例在上升,民企在下降;行业特点方面,城投债占据一半体量,其余主要集中在房地产、过剩产能、公用事业方面;收益率方面,整体呈现下移,内部分化严重,央企、大型国企处于极低水平,民企地产、弱资质的城投债收益率处于历史高位。

日前,交易商协会提出提升民企注册发行服务效率;优化民企债券注册发行便利,支持符合成熟层企业标准的民企开展债务融资工具多品种统一注册(DFI、TDFI),适用自动储架发行便利;进一步优化民企注册发行阶段主承销商团机制;引入更多机构参与民企债券承销等帮扶措施。不过,有观点认为在市场投资者对民企的风险偏好得到明显修复之前,政策的受益方会更多集中在本身信用资质较好的行业龙头的民营企业。

未来还应该大力鼓励证券公司和债券投资人积极参与优质民企债券资产的发掘,并探索创新完善债券风险管理工具,为民企债券高质量可持续发展引来“源头活水”。民企融资问题的实质性改善并非一蹴而就,仍需要债券市场结构的不断完善、投资者结构的多元化、建立正确的风险意识以及发展风险对冲工具予以配合。

记者了解到,沪深交易所下一步将推出更多直达实体经济重要领域的创新产品,重点支持符合条件的民营企业发行科技创新债、创新创业公司债、数字经济主题债等品种。深交所将鼓励民营企业优先发行基础设施公募REITs、类REITs、知识产权证券化、CMBS等基于资产信用的证券化产品,积极配合落实深圳“民营企业千亿发债计划”等地方政府民营企业债券融资政策等。

业内人士表示,要加强股债联动,支持优质民企利用资本市场全面注册制改革机遇发展壮大。拓宽民企融资途径,还需发挥各方合力,打出“组合拳”,间接融资与直接融资并重,多措并举引导市场预期,提升金融服务民企的质效。